2 شهریور 1400

مقدمه

چک یکی از ابزارهای پرداخت در مبادلات تجاری است. اما سوء استفاده های رایج از چک، موجب تغییرات و اصلاحاتی در قوانین ثبت، صدور، نقد کردن، وصول، انتقال و برگشت آن شده است. قانون جدید چک در 13 آبان 1397 تصویب و از 20 دیماه 1399 به مرور در چند فاز اجرا شد. برطبق این قانون کلیه فرآیند صدور، دریافت و انتقال چک باید در سامانه صیاد بانک مرکزی ثبت گردد، در غیر اینصورت چک قابلیت نقد شدن ندارد.

از اوایل سال1400دسته چکهای جدید با مدت اعتبار حداکثر3 سال از زمان دریافت دسته چک و با درج شناسه یکتا (16 رقم) دراختیارمشتریان قرار گرفت که درهربرگه چک علاوه بر درج شناسه یکتا، عبارت (تاریخ صدور این برگه چک حداکثر تا تاریخ ….. معتبر است) نیز قید شدهاست.

از مهمترین خصوصیات قانون جدید چک این است که چکهای حامل و چکهای سفیدامضا، قابل ثبت در سامانه صیاد نیستند. یعنی لازم است که حتماً مبلغ چک و مشخصات صادرکننده و گیرنده چک در سامانه صیاد ثبت شود.

بنابراین از این پس:

- صادرکنندگان چک ملزم به ثبت اطلاعات در سامانه صیاد و

- دریافتکنندگان چک هم موظف به اخذ استعلام چک از این سامانه هستند.

برای آشنایی کامل با مدارک، پیش نیاز، مراحل ثبت، صدور، وصول، انتقال و نکات نقد کردن چک در بانک صادر کننده و یا در بانک دیگر، این مطلب را (که طبق قانون جدید چک نوشته شده است) با دقت مطالعه و در بخش نظرات، تجربیات خود را با ما به اشتراک بگذارید.

پیشنهاد ویژه

مراحل دریافت دسته چک

رسانه

پیش نیاز و ملزومات

مدارک و پیش نیاز برای نقد کردن چک عبارت است از:

- اصل چک معتبر مطابق با تاریخ روز یا تاریخ روزهای گذشته

- اصل کارت ملی معتبر

- ورود اطلاعات چک در سایت و یا اپلیکیشن (برنامه کاربردی) سامانه صیاد توسط صادر کننده

مراحل اصلی

اول | بررسی اطلاعات در سامانه صیاد و اخذ چک

طبق قانون جدید چک برای صدور و دریافت چک باید روال زیر انجام شود:

- صادرکننده چک باید اطلاعات مربوط به تاریخ، مبلغ و مشخصات گیرنده را بر روی برگه چک درج و همان لحظه معامله در سامانه صیاد نیز ثبت نماید، سپس آن را به گیرنده چک تحویل دهد.

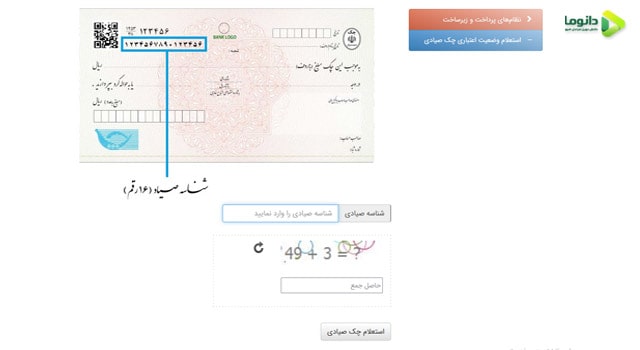

- گیرنده نیز باید با مراجعه به سامانه صیاد (اپلیکیشن یا وبسایت) و ارسال شناسه یکتا (کد 16 رقمی مندرج درسمت چپ چک های صیادی) از وضعیت چک و صاحب چک مطلع شود. در ادامه اعتبار صاحب چک به صورت رتبه بندی شده بر اساس یکی از رنگ های زیر اعلام می شود:

- وضعیت سفید: صادرکننده چک فاقد هرگونه سابقه چک برگشتی بوده یا درصورت وجود سابقه، تمامی موارد رفع سوء اثر شده است.

- وضعیت زرد: صادرکننده چک دارای یک فقره چک برگشتی یا حداکثر مبلغ 50 میلیون ریال تعهد برگشتی است.

- وضعیت نارنجی: صادرکننده چک دارای 2 الی 4 فقره چک برگشتی یا حداکثر مبلغ 200 میلیون ریال تعهد برگشتی است.

- وضعیت قهوه ای: صادرکننده چک دارای 5 تا 10 فقره چک برگشتی یا حداکثر مبلغ 500 میلیون ریال تعهد برگشتی است.

- وضعیت قرمز: صادرکننده چک دارای بیش از 10 فقره چک برگشتی یا بیش از مبلغ 500 میلیون ریال تعهد برگشتی است.

- در نهایت چنانچه مواردی که بر روی برگه چک ثبت شده، با اطلاعات ثبت شده در سامانه منطبق باشد، صحت چک را در سامانه اعلام نموده و چک را دریافت نماید.

در صورت مشاهده اشکال در اطلاعات وارد شده، عدم صحت چک را در سامانه اعلام نموده و برگه چک را به صادرکننده تحویل دهد تا اصلاحات لازم انجام شود.

روش های ثبت، استعلام و انتقال چک صیادی عبارت است از:

- روش اول- سامانه صیاد: مراجعه به سامانه صیاد از طریق سایت بانک مرکزی

- روش دوم- نرم افزار صیاد با نام ساد 24: این اپلیکیشن یا برنامه کاربردی از منابع معتبر قابل دانلود است

- روش سوم- اینترنت بانک: یا همان بانکداری الکترونیک برای هر بانک

- روش چهارم- اپلیکیشن (برنامه کاربردی) بانکها: که برای هر بانک قابل نصب درتلفن همراه هستند.

- روش پنجم- مراجعه حضوری: به شعبههای بانکی برای افرادی که دسترسی به اینترنت ندارند.

- روش ششم- ارسال پیامک: ارسال پیامک به سرشماره 4040701701 بانک مرکزی

برای استفاده از تلفن همراه (چه صادرکننده چک باشید و چه دریافتکننده چک) باید سیمکارتی داشته باشید که به نام و شماره ملی خود شما ثبت شده باشد یعنی برای بانکتان احراز هویت شده باشید که معمولا هنگام دریافت دستهچک و رمز دوم پویا این کار انجام شده است.

برای انتقال چک به شخص دیگر، گیرنده چک با مراجعه به سامانه صیاد، هویت گیرنده جدید یا همان شخص ثالث را در سامانه صیاد ثبت میکند و چک را به شخص ثالث تحویل میدهد. گیرنده جدید هم باید با مراجعه به سامانه صیاد، وضعیت چک را استعلام و چک را تأیید کند و در نهایت آن را نقد یا با همان شیوه به دیگری منتقل کند.

دوم | مراجعه به بانک مورد نظر

پس از اینکه گیرنده مراتب تأیید چک را در سامانه صیاد انجام داد، میتواند برای نقد کردن آن به بانک مراجعه وآن را نقد کند یا به یکی از حساب های بانکی خود بخواباند. برای نقدکردن چک می توانید به یکی از دو روش زیر عمل کنید:

- مراجعه به بانک صادرکننده چک: شما می توانید به یکی از شعب بانک صادرکننده چک مراجعه نموده، وجه چک را به صورت نقد دریافت و یا به یکی از حساب های خود در بانک های دیگر، حواله بین بانکی پایا و یا ساتنا نمایید.

- مراجعه به بانک دارای حساب: در حالت دیگر شما می توانید به یکی از بانک هایی که در آن حساب دارید مراجعه نمایید و پس از تکمیل فرم ها و ارائه مدارک، چک را به حساب خود نزد آن بانک بخوابانید که ظرف مدت زمان مشخصی، در صورت کفایت حساب صادر کننده، وجه چک به حساب شما واریز می شود.

سوم | تکمیل فرم وصول و ارائه مدارک

نوشتن چک

پس از دریافت فرم وصول چک از مسئول باجه، مراحل زیر را باید انجام دهید:

- تکمیل فرم مخصوص وصول چک: فرم وصول چک صیادی را دریافت و موارد خواسته شده (مشخصات هویتی خود و مشخصات چک) را به دقت تکمیل کنید

- تکمیل مشخصات پشت چک: مشخصات هویتی خود را پشت چک هم بنویسید.

- ارائه مدارک و فرم: در نهایت فرم وصول چک و اصل چک را با اصل کارت ملی به تحویلدار ارائه دهید.

- گذاشتن چک به حساب شخص یا واریز به حساب: چنانچه قصد واریز چک به حساب بانکی نزد همان بانک را دارید لازم است یک فیش واریز به مبلغ چک نیز تکمیل کرده و به تحویلدار ارائه دهید.

- واریز چک به حسابی نزد بانکی غیر از بانک صاحب چک: در این حالت 2 راه متداول است:

- راه نخست: تکمیل قبض پایا یا ساتنا (با استفاده از شماره شبای بانکی حساب مقصد) به جای قبض واریز نقدی و تحویل به تحویلدار است. الیته در برخی بانکها اول باید پول به یک حساب در بانک مبداء واریز و از آن به حساب مقصد منتقل شود.

- راه دوم: دریافت چک بین بانکی در وجه شعبه مشخص از بانک مقصد است. در اینصورت هزینه دستمزد وصول آن در بانک مقصد نیز باید پرداخت گردد.

برای سهولت در روند وصول چک، چند روز قبل از موعد سررسید چک، آن را به بانک برده و مراحل فوق را انجام دهید.

چهارم | وصول چک و یا واریز به حساب

چنانچه بانک صادرکننده و بانکی که شما در آن حساب دارید، متفاوت باشد، ظرف مدت زمان مشخصی، در صورت کفایت حساب صادر کننده، وجه چک به حساب شما واریز می شود و چنانچه در حساب صادر کننده چک مبلغ کافی برای وصول چک موجود نباشد، بانک موظف است نسبت به پرداخت وجه چک از محل موجودی قابل برداشت متعلق به صادرکننده چک در ساير حساب های وی در همان بانک به ترتیب زیر اقدام کند:

- از حساب قرض الحسنه پس انداز

- از حساب سرمایه گذاری کوتاه مدت

- از حساب سرمایه گذاری بلندمدت

پنجم | برگشت زدن چک در صورت فقدان موجودی

در صورت کافی نبودن وجه در حساب دیگر، بانک تصمیم به برگشت زدن چک به میزان باقیمانده مبلغ آن جهت پیگیری قضایی یا موکول کردن وصول چک به زمان دیرتر را به عهده شما میگذارد.

در صورت برگشت زدن چک، بانک به جای لاشه چک، مدرکی با عنوان گواهینامه عدم پرداختی (که در آن کد رهگیری درج شده باشد)، جهت پیگیری قضایی به شما خواهد داد. در ادامه اطلاعات چک سریعا در سامانه چکهای برگشتی بانک مرکزی ثبت خواهد شد.

طبق قانون جدید چک، بعد از ثبت غیرقابل پرداخت بودن یا کسری مبلغ چک در سامانه یکپارچه بانک مرکزی، این سامانه مراتب را به صورت برخط به تمام بانکها و مؤسسات اعتباری اطلاع میدهد. پس از 24 ساعت، تمام بانکها و مؤسسات اعتباری حسب مورد موظفند تا زمانی که از چک برگشتی رفع سوء اثر نشده، محدودیتهای زیر را نسبت به صاحب حساب و امضاکننده چک برگشتی اعمال کنند:

- عدم امکان افتتاح هرگونه حساب و صدور کارت بانکی جدید، حتی صدور المثنی/ تمدید تاریخ اعتبار کارت/ کارت اعتباری و تسهیلات خرد

- مسدود شدن وجوه تمام حسابها و کارتهای بانکی و هر مبلغ متعلق به صادرکننده که به هر عنوان نزد بانکها یا مؤسسات اعتباری موجود است به میزان کسری مبلغ چک. در این زمینه اولویت مسدود شدن حساب ها با موسسات اعتباری و بانکهایی خواهد بود که مجموع موجودی حسابهای سپرده ریالی یا ارزی صادرکننده چک نزد آنها بالاترین رقم باشد. در خصوص نحوه حسابهای سپرده صادرکننده چک ، اولویت انتخاب به ترتیب زیر است:

-

- با حسابهای سپرده سرمایهگذاری کوتاهمدت

- سپرده سرمایهگذاری بلندمدت

- سپرده قرضالحسنه پسانداز

- سپرده قرضالحسنه جاری

- عدم پرداخت هرنوع تسهیلات بانکی یا صدور ضمانتنامههای ریالی یا ارزی

- عدم گشایش اعتبار اسنادی ریالی یا ارزی

کل حسابهای صادرکنندگان چک برگشتی مسدود نمیشود، بلکه تا زمانی که از چک برگشتی رفع سوء اثر نشده، مبالغ موجود در حسابهای صادرکننده چک برگشتی به میزان مبلغ کسری چک مسدود میشود و مازاد موجودی حساب فرد قابل برداشت است

البته محرومیتهای ذکر شده شامل چک هایی که در ماده ۱۴ قانون اصلاح قانون صدور چک آمده است، نمیشود. یعنی چکهایی که صادرکننده چک یا ذینفع یا قائم مقام قانونی آنها با تصریح به این که چک مفقود یا سرقت یا جعل شده و یا از طریق کلاهبرداری یا خیانت در امانت یا جرائم دیگری تحصیل گردیده میتواند کتباً دستور عدم پرداخت وجه چک را به بانک بدهد. بانک پس از احراز هویت دستور دهنده از پرداخت وجه آن خودداری خواهد کرد و در صورت ارائه چک بانک گواهی عدم پرداخت را با ذکر علت اعلام شده صادر و تسلیم مینماید.

لازم به ذکر است که ذینفع چک نمیتواند پس از مسدودی مبلغ کسری چک، مبلغ را از بانک طلب کند بلکه این موضوع نیازمند فرآیند قضایی و حکم دادگاه است. دارنده چک برگشتی میتواند با در دست داشتن گواهی عدم پرداخت به دفاتر خدمات الکترونیک قضایی قوه قضاییه مراجعه و صدور اجراییه از دادگاه را درخواست کند.

هرگاه دارندۀ چک تا ۶ ماه از تاریخ صدور چک برای وصول آن به بانک مراجعه نکند، یا ظرف ۶ ماه از تاریخ صدور گواهی عدم پرداخت (یعنی برگشتی از بانک) شکایت نکند، آن چک دیگر کیفری محسوب نمیشود و صادرکنندۀ آن قابل پیگیری و مستوجب مجازات نخواهد بود.

نکات کلیدی

برخی نکات بسیارمهم و کلیدی در خصوص نقدکردن چک عبارت است از:

- بر اساس قانون جدید چک، تاریخ سررسید چکها نمیتواند بیشتر از ۳ سال از زمان دریافت دستهچک باشد.مثلا اگر در سال 1400 دستهچکی را از بانک دریافت کنید، تاریخ سررسید برگههای آن، نمیتواند بیشتر از سال1403 باشد و بعد از این تاریخ،برگه های چک اعتبار نداشته و در سامانه هم ثبت نمیشود.

- چک معتبر تنها توسط شخصی که چک به نام او صادر شده باشد، قابل وصول است البته امکان انتقال چک از طریق ورود در سامانه صیاد به فرد ثالث وجود دارد.

- یکی از نکات مهم قانون جدید چک این است که اگر در تاریخ سررسیدچک، در حساب صادر کننده، وجه مورد نظر موجود نباشد، مبلغ چک از سایر حسابهای او (به ترتیب از: قرضالحسنه پسانداز، حساب سرمایهگذاری کوتاه مدت و حساب سرمایهگذاری بلند مدت) در همان بانک به دارنده چک پرداخت میشود و در صورت برگشت خوردن چک اولویت مسدود شدن حسابهای سپرده صادرکننده چک ، به ترتیب با حسابهای سپرده سرمایهگذاری کوتاهمدت، سپرده سرمایهگذاری بلندمدت، سپرده قرضالحسنه پسانداز و سپرده قرضالحسنه جاری است.

- از دیگر نکات مهم قانون جدید چک، صدور اجراییه بدون طی تشریفات زمانبر قانونی است. اکنون شخص میتواند بدون ثبت درخواست و حکم دادگاه، چکی را که گواهی عدم پرداخت دارد به دادگستری ببرد و دادگستری به راهنمایی رانندگی و ثبت اسناد دستور میدهد که راهنمایی و رانندگی، پلاک خودروهای مالک چک و ثبت اسناد هم سایر اموال صادر کننده چک را به نفع طلبکار ضبط کند.

- از سال ۱۴۰۰ با راهاندازی سامانه صیاد علاوه برامکان استعلام سوابق چک برگشتی، امکان استعلام چکهای تسویه نشده صادرکنندگان (چکهای در راه) نیز فراهم شده است.

لغات و اصطلاحات

اصطلاحات مهم در خصوص نقد کردن چک بر اساس قانون جدید عبارت است از:

- چک الکترونیکی (دیجیتال): چک الکترونیک نوع جدیدی از چک است با سرعت، دقت و امنیت بیشتری در عملکرد و نقد شوندگی نسبت به چکهای کاغذی . همچنین تمام قوانین چک کاغذی برای آن قابل اجراست و با امضای الکترونیکی اعتبار پیدا میکند.

- شناسه یکتا: کد 16 رقمی مندرج درسمت چپ چک های صیاد

- پایا: یک سیستم الکترونیکی جامع بانکی است که به بانکها اجازه میدهد تمامی تبادلات بین بانکی مشتریان خود را به صورت الکترونیکی انجام دهند. مشتریان بانکها با استفاده از سامانه پایا می توانند پول را از حساب خود به حسابی در بانک دیگر (بین بانکی) به صورت الکترونیکی حواله نمایند.

- ساتنا: ساتنا مخفف سامانه تسويه ناخالص آني مي باشد .در سامانه الكترونيكي ساتنا به مشترياني كه در بانك داراي يكي از انواع حساب (جاري، پس انداز و كوتاه مدت) مي باشند ، اين امكان را مي دهد که از طريق سامانه اينترنتي بانك حواله هايي با مبالغ بيش از يكصد و پنجاه ميليون ريال را به هر حسابي در هر بانكي انتقال دهند. وجوه حواله شده ساتنا حداكثر تا پايان وقت اداري درخواست حواله به حساب مقصد واريز ميشود و جايگزيني براي انواع چكهاي رمزدار بين بانكي و اسكناس و چكهاي مسافرتي است.

منابع و ارجاعات

- مراجعه حضوری

- پایگاه اینترنتی بانکها

- وبسایت های محتوایی در حوزه مالی و بانکی

- پایگاه اینترنتی بانک مرکزی

نوشته های مشابه

06

فروردین

04

شهریور

مراحل و نکات “دریافت دسته چک” طبق قانون جدید

بانک ها یکی از مهم ترین نهادهای اقتصادی و مالی در جهان به شمار می آیند که اصلی ترین وظیفه شان واسطه گری بین سپرده گذاران و دریافت کنندگان وام ها است. برای استفاده از خدمات بانکی شامل دریافت وام و تسهیلات، دریافت دسته چک (طبق قانون جدید)، دریافت کارت پرداخت، دریافت کارت اعتباری، خرید اینترنتی، پرداخت قبوض، خرید شارژ، سپردن اموال قیمتی به صندوق امانات بانک، سرمایه گذاری، دریافت دستگاه پرداخت، دریافت درگاه پرداخت اینترنتی، نقد کردن چک و بسیاری موارد دیگر لازم است که در یکی از بانک های کشور اقدام به افتتاح حساب بانکی به صورت حضوری یا آنلاین نمایید. چک برگه ای با ارزش مالی که معمولاً برای خرید درحال و پرداخت مبلغ در حال و آینده استفاده میگردد. بنابراین اشخاص حقیقی و حقوقی تمایل زیادی به دریافت دسته چک و انجام مبادله با آن را دارند. خطر سوء استفاده های احتمالی در استفاده از چک، موجب تغییرات و اصلاحاتی در قانون آن شده است. قانون جدید چک که در 13 آبان 1397 تصویب و از 20 دیماه 1399 مرحلهای و به تدریج اجرایی میشود، محدودیت هایی را برای گرفتن دسته چک ایجاد کرده است که در زیر به آن ها اشاره می شود:

- در قانون جدید چک دستهچک برای همه براحتی با دستور رییس شعبه صادر نمی شود بلکه بانک مرکزی افراد را اعتبارسنجی میکند. درواقع صدوردسته چک منوط به نظر بانک مرکزیاست نه رییس شعبه.

- شرط مهم برای دریافت دسته چک آن است که متقاضی اعتبار مالی کافی داشته باشد و از نظر مالی ناتوان یا ورشکسته نباشد.

- متقاضی نباید در 3 سال اخیر چک برگشتی داشته یا سوء سابقهای به نام او ثبت شده باشد.

- متقاضی نباید به بانک ها یا موسسات مالی بدهکار باشد، بلکه باید تمامی بدهی هایشان را تسویه کرده باشند.

- طبق قانون جدید چک، تمام حسابهای بانکی متقاضی (در بانک صادر کننده چک) به دسته چک او متصل می شود.

از اوایل سال 1400 دسته چکهای جدید با مدت اعتبار حداکثر 3 سال از زمان دریافت دسته چک و با درج شناسه یکتا (16رقم) دراختیارمشتریان قرارخواهد گرفت که درهربرگه چک علاوه بر درج شناسه یکتا، عبارت (تاریخ صدور این برگه چک حداکثر تا تاریخ … معتبر است) نیز قید شدهاست. برای آشنایی کامل با مدارک، پیش نیاز، مراحل و نکات دریافت دسته چک، این مطلب را (که طبق قانون جدید چک نوشته شده است) با دقت مطالعه و در بخش نظرات، تجربیات خود را با ما به اشتراک بگذارید.

04

شهریور

مراحل و نکات خرید بیمه عمر

بيمه، بدون شك يكي از دستاوردهاي خلاقانه جامعه بشري به منظور مقابله با رخدادها و حوادث ناگوار است. حوادث طبيعي نظير: آتشسوزي، زلزله، سيل، طوفان و نيز مصايبي همچون: فوت، بيماري، كهولت، ازكارافتادگي و … وقايعي است كه از زمانهای دور همه انسانها را مورد تهديد قرارداده است. انديشه ايجاد تأمين درمقابل مخاطرات پيشرو از طريق همياري و تعاون و راهكارهاي از اين نوع، ريشه در ادوار تاريخ دارد. پيشرفتهاي گسترده علمي و تكنولوژيكي عصرجديد نيز اگرچه به انسان كمك نموده است كه بعضي از خطرات طبيعي را مهار نمايد اما خود، خطرات جديدي را به همراه داشته كه به پوششهاي حمايتي خاص نيازمند است. امروزه شرکت های بیمه خدمات گسترده ای را ارائه می دهند که یکی از آنها فروش خرید عمر و پس انداز است. البته خدمات این شرکت ها تنها به این مورد ختم نمی شود. هر شهروندی می تواند در صورت نیاز، و با اطلاع از مراحل و نکات خرید بیمه های شخص ثالث، تهیه بیمه بدنه، تهیه بیمه مسئولیت و مهندسی، بیمه خاص، خرید بیمه آتش سوزی و بیمه سرقت و حوادث غیرمترقبه، تهیه بیمه حوادث، کرونا، بیمه درمان تکمیلی، بیمه مسافرتی و … مبادرت به خرید آنها نماید. خرید انواع بیمه را می توان مانند افتتاح حساب بانکی به صورت آنلاین یا حضوری انجام داد. فايده اصلي بيمه دادن اطمينان به افراد در جهت مقابله با خطرات احتمالي است كه در قاموس بيمه به آن ريسك اطلاق ميگردد . فارغ از نوع بيمه ميتوان گفت بيمه علاوه بر ايجاد محيطي امن براي فعاليتهاي اقتصادي، باعث ايجاد اطمينان براي كار و توليد و سرمايهگذاري و به طور كلي ايجاد فضاي امن و آرام براي فعاليتهاي اجتماعي و اقتصادي است. بیمه عمریکی از انواع بیمه نامههای اشخاص است که با پوششها و مزایایی که ارائه میکند میتواند یک انتخاب مناسب برای آرامش در آینده باشد. پوشش اصلی این بیمه نامه پوشش فوت است که در صورت فوت بیمه شده به ذینفعان بیمه نامه پرداخت میشود. دانوما تلاش کرده است در این مطلب مراحل اصلی و نکات کلیدی تهیه بیمه عمر را ارائه کند.

!

نکته مهم این است که شما میتوانید با پس اندازهای کوچک این بیمه نامه را خریداری کرده و از همه پوششهای این بیمه نامه استفاده نمایید. سودی که در پایان قرارداد به شما پرداخت میشود بسیار بالاتر و ارزنده تر از مجموع مبالغ حق بیمههایی است که در طول چند سال پرداخت کردهاید.

!

از آنجایی که این فرآیند به صورت غیر انحصاری (توسط مجموعه های خصوصی و عمومی) ارائه می شود، شرایط، پیش نیازها، مدارک و مراحل آن می تواند متفاوت باشد. آنچه در این مطلب ارائه می شود، موارد مشترک و پرتکرار است.

04

شهریور

مراحل و نکات سپردن اموال قیمتی به صندوق امانات بانک

بانک ها یکی از مهم ترین نهادهای اقتصادی و مالی در جهان به شمار می آیند که اصلی ترین وظیفه شان واسطه گری بین سپرده گذاران و دریافت کنندگان وام ها است. برای استفاده از خدمات بانکی شامل دریافت وام و تسهیلات، دریافت دسته چک (طبق قانون جدید)، دریافت کارت پرداخت، دریافت کارت اعتباری، خرید اینترنتی، پرداخت قبوض، خرید شارژ، سپردن اموال قیمتی به صندوق امانات بانک، سرمایه گذاری، دریافت دستگاه پرداخت، دریافت درگاه پرداخت اینترنتی، نقد کردن چک و بسیاری موارد دیگر لازم است که در یکی از بانک های کشور اقدام به افتتاح حساب بانکی به صورت حضوری یا آنلاین نمایید. طبیعی است که حفظ اموال ارزشمند (طلا، جواهر، پول نقد قابل توجه و…) در محیطی امن و دور از دستبرد سارقان و نیز ایمن از خطرات محیطی (سیل، زلزله و…) همواره دغدغه مالکان یا وکیلان آنها است. آمارها بیانگر این هستند که در حال حاضر به رغم وجود خدمات امانت داری تضمینی از طرف بانکها برای اموال ارزشمند برای اشخاص حقیقی یا حقوقی، استقبال چندانی از این خدمات نمیشود. افراد بیشتر گرایش به نگهداری اموال در گاوصندوقهای خانگی یا موجود در محل کار دارند. جبدون شک نگهداری اموال ارزشمند (که چندان در جریان دخل و خرج زندگی و کسب و کار مورد استفاده نیستند) در محیطی امن در ازای هزینهای ناچیز به ریسک و نگرانی تؤمان نگهداری آن در منزل یا محل کار میارزد. برای آشنایی کامل با مدارک، مراحل و نکات دریافت و سپردن اموال به صندوق امانت بانک، این مطلب را با دقت مطالعه و در بخش نظرات، تجربیات خودرا با ما به اشتراک بگذارید.

!

از آنجایی که این فرآیند به صورت غیر انحصاری توسط بانک ها و موسسات مختلف ارائه می شود، شرایط، پیش نیازها، مدارک و مراحل آن می تواند متفاوت باشد. آنچه در این مطلب ارائه می شود، موارد مشترک و پرتکرار است.

04

شهریور

مراحل و نکات افتتاح حساب بانکی به صورت حضوری و آنلاین

بانک ها یکی از مهم ترین نهادهای اقتصادی و مالی در جهان به شمار می آیند که اصلی ترین وظیفه شان واسطه گری بین سپرده گذاران و دریافت کنندگان وام ها است. برای استفاده از خدمات بانکی شامل دریافت وام و تسهیلات، دریافت دسته چک (طبق قانون جدید)، دریافت کارت پرداخت، دریافت کارت اعتباری،خرید اینترنتی، پرداخت قبوض، خرید شارژ، سپردن اموال قیمتی به صندوق امانات بانک، سرمایه گذاری، دریافت دستگاه پرداخت، دریافت درگاه پرداخت اینترنتی، نقد کردن چک و بسیاری موارد دیگر لازم است که در یکی از بانک های کشور اقدام به افتتاح حساب بانکی به صورت حضوری یا آنلاین نمایید. سادهترین نقش بانک ها واسطهگری بین سپردهگذاران و دریافتکنندگان وام ها میباشد. حساب بانکی نیز جایی است که تراکنشهای مالی مشتریان بانک در آنجا نگهداری میشود. هر حساب مطابق با الگوریتمی مشخص (مطابق با قوانین داخلی بانکها) و به نام صاحبان (حقیقی یا حقوقی) آن، خوانده میشود. بنابراین برای ورود به چرخه سپردهگذاری یا دریافت تسهیلات بانکی از یک بانک مشخص، قبل از هر چیز باید حساب بانکی در آن بانک افتتاح کنیم. افتتاح حساب به دو صورت حضوری و آنلاین یا غیرحضوری (بعد از شرایط پاندمی کرونا توسط برخی از بانک ها ارائه شده است) انجام می شود.

!

از آنجایی که این فرآیند به صورت غیر انحصاری (توسط بانک ها و موسسات مالی) ارائه می شود، شرایط، پیش نیازها، مدارک و مراحل آن می تواند متفاوت باشد. آنچه در این مطلب ارائه می شود، موارد مشترک و پرتکرار است.

ممنون که اطلاعات جامعی در اختیار خواننده تون گذاشتین.

چقدر سخت شده قانون چک!

خداکنه با این هفت خان که گذاشتن واقعاً راه کلاهبرداری بسته بشه.

باسلام دیروز خواستم چند چک را در بانکی به حسابم بخوابانند که هرماه به بانک نرم که متصدی و رییس بانک قبول نکردند و گفتند فقط یک چک ! من گفتم اگر قراراست هر مته بیایم و مناظر بمانم و یک چک بخوابانم که هنری نیست و هر ماه وقتم در نوبت تلف میشود و قبلاً تا آخر سال چکهای متعدد را قبول میکردند و حالا چرا قبول نمی کنید که جوابی نداشت ! این که هرماه مشتری برای نقد کردن چک برود جز شلوغ شدن شعب چه فایده دارد؟ آیا رفتار آن شعبه قانونی بود؟

مراحل رو به درستی اشاره کردید. عالی بود